Absicherungsmöglichkeiten für Ärzte

Die Aufgabe eines Arztes ist es, sich um die Gesundheit der eigenen Patienten zu kümmern und erkrankten Menschen zu helfen. Dabei sollte allerdings nie die eigene Gesundheit in den Hintergrund rücken, denn auch Ärzte können krank werden und auf Hilfe angewiesen sein. Verantwortlich dafür könnte ein Unfall in der Freizeit, eine Erkrankung oder das Ansteckungsrisiko im Krankenhaus sein. Viele Krankheiten können schnell auskuriert werden, aber was ist, wenn das Leben so stark eingeschränkt wird, dass der Betroffene seiner Arbeit nicht mehr nachgehen kann und berufsunfähig wird? Lohnt sich der Abschluss einer privaten Berufsunfähigkeitsversicherung für Ärzte? Welche Klauseln sollte der Vertrag enthalten, auf welche sollte lieber verzichtet werden?

Inhalt

Absicherung über Versorgungswerke

Die meisten Ärzte sind Mitglied in sogenannten Versorgungswerken. Versorgungswerke ersetzen die Versicherungspflicht beispielsweise der in der Deutschen Rentenversicherung und sorgt dafür, dass die Mitglieder entsprechend abgesichert sind. In der Regel sind die Ärzte, die Mitglied in einem Versorgungswerk sind, auch gegen Berufsunfähigkeit abgesichert. Wieso sollte dann eine zusätzliche private Berufsunfähigkeitsversicherung abgeschlossen werden?

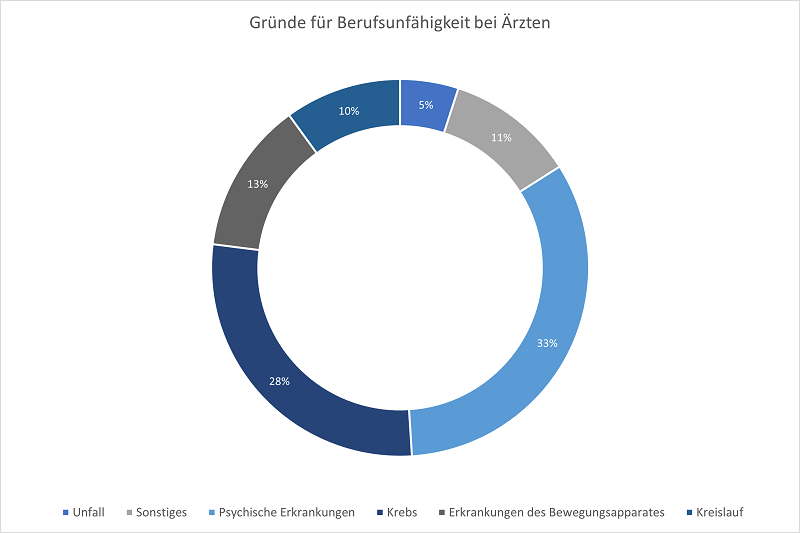

Der Hauptgrund für Berufsunfähigkeit in der Berufsgruppe der Ärzte sind psychische Erkrankungen, die häufig von Stress und Druck ausgelöst werden. Quelle: Statistik der Leistungsfälle seit 2005 bei der Deutschen Ärzteversicherung (Stand: 2018).

Der Hauptgrund für den Abschluss einer privaten Berufsunfähigkeitsversicherung ist, dass das Versorgungswerk häufig nur dann eine Berufsunfähigkeitsrente auszahlt, wenn die betroffene Person aus gesundheitlichen Gründen den gewohnten Beruf gar nicht mehr ausüben kann. Die Arbeit als Arzt muss vollständig eingestellt werden, um Ansprüche auf die Zahlungen des Versorgungswerks zu haben. In den meisten Verträgen für private Berufsunfähigkeitsversicherung nennt man diese Bedingung abstrakte Verweisung. Zusammengefasst heißt das, dass beispielsweise ein Kinderarzt nach den Bedingungen des Versorgungswerks nicht berufsunfähig ist, solange er noch Einschätzungen über den Gesundheitszustand eines Kindes machen kann. Ein Arzt für Sportmedizin ist nach Versorgungswerk nicht berufsunfähig, solange er die Sportler noch beraten kann und so weiter. Hinzu kommt, dass die Berufsunfähigkeit in der Regel von einem Angestellten des Versorgungswerks festgestellt werden muss und das Gutachten einer dritten Person nicht anerkannt wird.

Zusammenfassend kann man sagen: Das Versorgungswerk leistet nur dann, wenn eine vollständige Berufsunfähigkeit vorliegt, die dafür sorgt, dass sämtliche ärztliche Tätigkeiten eingestellt werden müssen.

Absicherung über eine private Berufsunfähigkeitsversicherung

Anders als die Absicherung über ein Versorgungswerk leistet die Berufsunfähigkeitsversicherung dann, wenn dem zuletzt ausgeübten Beruf durch die entstandenen gesundheitlichen Einschränkungen nicht mehr so nachgegangen werden kann, wie es vor den Einschränkungen der Fall war. In den meisten Fällen leistet die private Berufsunfähigkeitsversicherung dann, wenn der prognostizierte Zeitraum der Erkrankung mindestens sechs Monate beträgt und ein Berufsunfähigkeitsgrad von mindestens 50 Prozent nachgewiesen werden kann. Ein Arzt, der aufgrund seiner Erkrankung weniger als die Hälfte seiner zuvor behandelten Patienten in der gleichen Zeit behandeln kann, gilt also nach den Bedingungen der privaten Berufsunfähigkeitsversicherung als berufsunfähig und erhält die vollständige Rentenzahlung, während das Versorgungswerk keine vollständige Berufsunfähigkeit anerkennt.

Wichtige Vertragsbedingungen für den Abschluss einer Berufsunfähigkeitsversicherung

Es ist besonders wichtig, den Vertrag und die Klauseln einer Berufsunfähigkeitsversicherung vor Abschluss genaustens zu prüfen. Ansonsten kann es im Leistungsfall zu Problem kommen, die man bereits vor Abschluss vermeiden könnte. Im Allgemeinen gelten für Ärzte auch die Hinweise, die für andere Interessenten relevant sind. Allerdings sind sie durch ihren Arbeitsalltag einem höheren Berufsunfähigkeitsrisiko ausgesetzt als andere Interessenten. Grund dafür ist zum einen die Infektionsgefahr und zum anderen die psychische Belastung, die durch den Druck und den Stress auf der Arbeit entstehen kann. Daher ergeben sich auch einige Bedingungen, auf die geachtet werden sollte.

Ein großer Stolperstein könnte sie sogenannte Umorganisationsklausel werden. Diese gibt vor, dass keine Berufsunfähigkeit vorliegt, wenn durch eine Umorganisation der Abläufe die betroffene Person entlastet wird und weiterarbeiten kann. Dann werden die Leistungen nicht ausgezahlt. Eine gute Berufsunfähigkeitsversicherung für Ärzte verzichtet auf diese Klausel.

Um die Sinnhaftigkeit einer Infektionsklausel wird häufig diskutiert. Sie soll dafür sorgen, dass Ärzte, die an einer meldepflichtigen Krankheit erkrankt sind und deshalb ein Beschäftigungsverbot mit einer Dauer von mindestens sechs Monaten erhalten haben, Ansprüche auf die Leistungen der Berufsunfähigkeitsversicherung haben. Eine schwammig formulierte Infektionsklausel hilft dem Betroffenen in der Regel kaum, denn im Fall eines behördlichen Beschäftigungsverbots erhalten die Ärzte auch eine Entschädigung vom Staat. Allerdings birgt der Abschluss einer Berufsunfähigkeitsversicherung mit einer qualitativ formulierten Infektionsklausel eine Absicherung, die bis zum Ende des Versicherungsverhältnisses besteht. Außerdem haben die meisten Versicherungen bereits eine Infektionsklausel für Ärzte in die Versicherungsangebote mit aufgenommen. Eine gut formulierte und wasserdichte Infektionsklausel, die auch ein Teil-Beschäftigungsverbot miteinschließt, ist daher trotzdem zu empfehlen.

Die eigenen Ansprüche an die Absicherung sowie die individuelle Situation ist immer ausschlaggebend für die Gestaltung des Vertrags. Daher sollte vor Abschluss einer Berufsunfähigkeitsversicherung für Ärzte Experten kontaktiert werden, die wichtige Hinweise geben und mögliche Fragen beantworten.

Sonderaktionen

Ärzte, die eine zusätzliche Absicherung über eine private Berufsunfähigkeitsversicherung wünschen, müssen genau wie alle anderen Interessenten einen Antrag an die Versicherungen stellen. Die Annahme dieses Antrags ist allerdings nicht selbstverständlich. Auch die Berufsgruppe der Ärzte muss die Bedingungen der Versicherung erfüllen und Angaben über den Gesundheitszustand und die ausgeübten Sportarten geben. Ergibt sich aus diesen Angaben ein erhöhtes Berufsunfähigkeitsrisiko, werden womöglich Risikozuschläge erhoben oder einzelne Szenarien durch Ausschlussklauseln vom Versicherungsschutz ausgeschlossen. Erscheint der Versicherung das Berufsunfähigkeitsrisiko zu hoch, kann der Antrag auch abgelehnt werden.

Für Versicherungen sind Ärzte häufig eine interessante Kundengruppe, da sich einige Ärzte eine zusätzliche Absicherung wünschen und auf die Versicherer zugehen. Um der beliebten Berufsgruppe den Abschluss einer Berufsunfähigkeitsversicherung attraktiver zu gestalten, werden regelmäßige Sonderaktionen angeboten, die speziell auf Ärzte zugeschnitten wurden. Diese Aktionen sollen den Abschluss durch verschiedene Maßnahmen wie beispielsweise eine Reduzierung der Gesundheitsfragen vereinfachen. Hier erhalten Sie einen Überblick über die aktuellen Sonderaktionen.

Wir beraten Sie gerne bei Abschluss einer Berufsunfähigkeitsversicherung für Ärzte und helfen Ihnen, eine ausreichende Absicherung zu erhalten. Dieser Service ist für Sie kostenlos. Bei weiteren Fragen können Sie gerne Kontakt zu uns aufnehmen.