Berufsunfähigkeitsversicherung für Künstler

Die Berufsgruppe der Künstler umfasst sehr viele Berufe, einige Beispiele sind Schauspieler, Tänzer und Musiker, aber auch Grafiker, Autoren oder eigenständige Journalisten. Alle Berufe haben eines gemeinsam, sie schaffen Werke, Kunst und Kultur. Aber wie steht es um die Absicherung im Fall einer Berufsunfähigkeit für die Berufsgruppe der Künstler? Die Gefahr, wegen eines Unfalls oder einer Krankheit berufsunfähig zu werden, besteht in jedem Beruf. Dann bricht völlig unerwartet das Einkommen weg und es ist kaum möglich, den gewohnten Lebensstandard aufrechtzuerhalten. Eine private Berufsunfähigkeitsversicherung bietet den versicherten Personen in diesem Fall durch monatliche Rentenzahlungen eine sichere Lebensgrundlage. Allerdings ist der Abschluss einer solchen Versicherung nicht für alle Menschen gleichermaßen möglich. Menschen, die an Vorerkrankungen leiden oder potenziell risikoreichen Sportarten nachgehen, haben ein höheres Risiko, berufsunfähig zu werden und entsprechend von den Versicherungen bewertet. Folgen sind erhöhte Beiträge, Ausschlussklauseln oder die Antragsablehnung. Das Gleiche gilt für Berufsgruppen, die aufgrund von körperlichen Tätigkeiten und einem geringen Anteil an Büroarbeit von den Versicherungen ebenfalls als risikoreich eingestuft werden. Wie steht es um die Berufsgruppe Künstler? Kann eine private Berufsunfähigkeitsversicherung abgeschlossen werden?

Inhalt

Absicherung über Künstlersozialkasse

Die genaue Anstellungsart der Künstler ist ausschlaggebend dafür, wie der Abschluss einer privaten Berufsunfähigkeitsversicherung aussehen sollte. Arbeitet ein Schauspieler beispielsweise fest angestellt für ein bestimmtes Theater, ist er nicht freiberuflich. Dann gelten dieselben Bedingungen, die für andere Angestellte auch gelten. Hier finden sie weitere Informationen über den Abschluss einer Berufsunfähigkeitsversicherung für Angestellte.

Deutlich öfter arbeiten Künstler freiberuflich. Autoren arbeiten beispielsweise freiberuflich und reichen ihre Werke an unterschiedliche Verlage, Schauspieler arbeiten ebenfalls oft freiberuflich und sind für eine gewisse Zeit von Agenturen gebucht worden und Musiker und Maler arbeiten ebenfalls für sich selbst. Für freiberufliche Künstler, Publizisten und Medienschaffende gibt es die Möglichkeit, sich über die Künstlersozialkasse versichern zu lassen. Diese Kasse kümmert sich um die Belange der Künstlersozialversicherung, welche die versicherten Künstler in die gesetzliche Kranken-, Pflege- und Rentenversicherung mit einbezieht. Aus der Mitgliedschaft in der Künstlersozialversicherung könnte der Trugschluss entstehen, dass diese auch im Fall einer Berufsunfähigkeit ausreichende Leistungen an die berufsunfähige Person zahlt. Das stimmt allerdings nicht.

Die Künstlersozialkasse zahlt nur im Fall der Erwerbsminderung und kommt nicht für die finanziellen Einbrüche, die durch eine Berufsunfähigkeit entstehen, auf. Hinzu kommt, dass die Erwerbsminderungsrente nur dann gezahlt wird, wenn die Versicherung seit mindestens fünf Jahren besteht und über 36 Monate regelmäßig die nötigen Beiträge gezahlt wurden. Außerdem werden die Leistungen der Künstlersozialkasse nur dann gezahlt, wenn die versicherte Person nicht mehr als drei Stunden arbeiten kann. Die Höhe der Leistungen entsprechender Höhe der gesetzlichen Erwerbsminderungsrente, die nur etwa einem Drittel des letzten Einkommens entspricht. Da das Einkommen von Künstlern häufig schwankt und unterschiedlich hoch ausfallen kann, wird ein Durchschnittswert herangezogen. In jedem Fall reicht die Höhe der Zahlungen der Künstlersozialkasse nicht aus, um die Einkommenseinbrüche ausreichend auszugleichen. Daher sollten Künstler sich über eine zusätzliche Absicherung Gedanken machen, um im Fall einer Berufsunfähigkeit finanziellen Schwierigkeiten umgehen zu können.

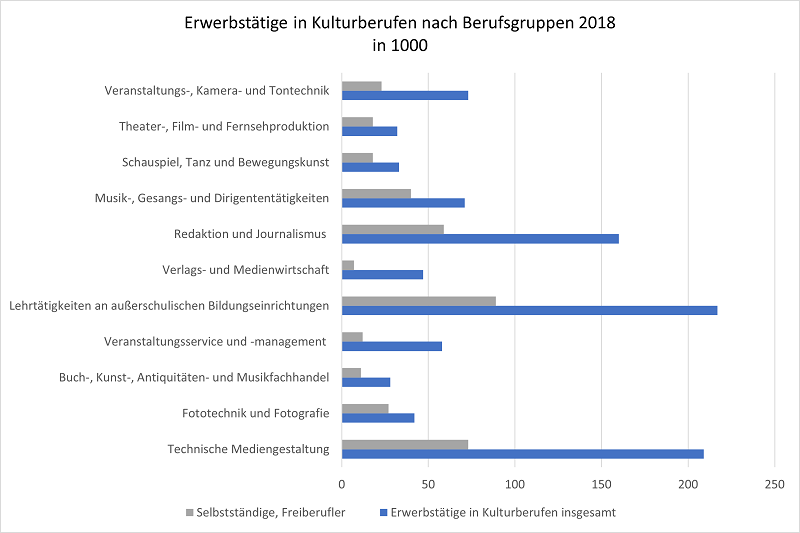

Künstler: Der genaue Beruf ist entscheidend

In Deutschland arbeiten viele Menschen in kulturellen und künstlerischen Berufen. In vielen Bereichen wie beispielsweise Theater, Film, Musik und Fernsehen arbeitet ein Großteil der Menschen selbstständig. Quelle: Destatis.

Wie bereits angesprochen wurde, können viele Berufe ein Teil der Berufsgruppen Künstler sein. Es muss beachtet werden, dass nicht jeder künstlerische Beruf zu gleichen Konditionen abgeschlossen werden kann. Ein Autor verbringt mehr Zeit am Schreibtisch als ein Schauspieler, der einen Action Film dreht. Das genaue Berufsbild ist entscheidend für die Einstufung der Versicherung.

Berufe, die voraussichtlich zu guten Konditionen versichert werden können, sind:

- Autoren

- Fotografen

- Mediengestalter / Mediendesigner

- Designer

- Journalisten

- Maskenbildner

- Game Designer

Einige Berufe sind deutlich schwieriger zu versichern:

- Schauspieler

- Tänzer

- Artisten

- Musiker

- Sänger

- Musicaldarsteller

Als Faustregel gilt: Je mehr Tätigkeiten im Büro am Schreibtisch ausgeübt werden können, desto höher ist die Wahrscheinlichkeit, eine Berufsunfähigkeitsversicherung zu attraktiven Konditionen abschließen zu können. Für die Menschen, die ihren Lebensunterhalt mit der Schauspielerei, durch Tanz oder Musik verdienen, ist der Körper enorm wichtig. Eine kleine Verletzung sorgt schnell für eine Berufsunfähigkeit, weshalb die Versicherungen bei der Aufnahme solcher Berufsgruppen häufig eher vorsichtig sind.

Für die Berufe, die zu den Risikoreicheren zählen, ist ein Abschluss trotzdem nicht unmöglich. Zwar können die zu zahlenden Beiträge erhöht oder gewisse Ausschlussklauseln aufgestellt werden, allerdings ist eine gut angepasste Berufsunfähigkeitsversicherung mit höheren Beitragszahlungen trotzdem sinnvoller als keine Absicherung. Zusätzlich spielt der Gesundheitszustand eine entscheidende Rolle für den Abschluss einer Berufsunfähigkeitsversicherung. Eine pauschale Antwort, ob jemand, der als Autor arbeitet, in jedem Fall eine Berufsunfähigkeitsversicherung abschließen kann und ein Schauspieler hingegen garantiert abgewiesen wird, ist nicht möglich.

Um eine genaue Einschätzung der Versicherungen zu erhalten, sollten anonymisierte Risikovoranfragen gestellt werden. Diese stellen einen anonymisierten Antrag dar, der sämtliche Informationen enthält, welche die Versicherungen für die Risikoeinschätzung brauchen. Im Fall einer Ablehnung wird der Vertragsabschluss bei anderen Versicherungen nicht erschwert, da keine Rückschlüsse auf die personenbezogenen Daten möglich sind. Um keine Fehler zu machen und alle wichtigen Bedingungen zu beachten, ist es sinnvoll, Experten hinzuzuziehen. Wir erstellen kostenfrei Ihre anonymisierten Risikovoranfragen und beraten Sie auf dem Weg zu Ihrer Berufsunfähigkeitsversicherung.

Vertragsoptionen der Berufsunfähigkeitsversicherung für Künstler

Eine gute Berufsunfähigkeitsversicherung für Künstler zahlt im Leistungsfall eine monatliche Rente, die an die individuellen Bedürfnisse angepasst ist. Die Höhe dieser Leistungen kann vor Vertragsabschluss selbst festgelegt werden und wird mit steigenden Beiträgen ausgeglichen. Die monatliche Rente für Künstler sollte 1.000 Euro nicht unterschreiten.

Künstler, die einen hohen Teil ihrer Arbeit am Schreibtisch erledigen können, werden von den Versicherungen häufig mit Selbstständigen gleichgesetzt. Hier finden Sie mehr Informationen über den Abschluss einer Berufsunfähigkeitsversicherung für Selbstständige. Wichtig ist der Verzicht seines der Versicherung auf die abstrakte oder konkrete Verweisung.

Falls die Arbeit auch auf internationaler Ebene verrichtet wird und ein Autor beispielsweise für Lesungen in andere Länder reist, sollte die Berufsunfähigkeitsversicherung einen weltweiten Schutz anbieten. Für Künstler ist es wichtig, dass der Vertrag eine Nachversicherungsgarantie enthält, um die Leistungen der Versicherung bei Bedarf erhöhen zu können.

Sonderaktionen

Immer häufiger werden von den Versicherungen Sonderaktionen angeboten, die auch für Künstler hilfreich sein könnten. Sonderaktionen sind temporäre Aktionen, die den Abschluss einer Berufsunfähigkeitsversicherung vereinfachen sollen. Durch attraktive Konditionen wie beispielsweise eine Reduzierung der Gesundheitsfragen oder eine Erhöhung der Rente im Leistungsfall, wollen Versicherungen spezielle Berufsgruppen ansprechen.

Oft wird der Abschluss einer Berufsunfähigkeitsversicherung nur durch Sonderaktionen ermöglicht. Auch für Künstler könnten diese Aktionen hilfreich sein. Hier finden Sie eine Übersicht über aktuelle Sonderaktionen.

Alternativen

Für die Berufsgruppen, die von den Versicherungen voraussichtlich nur zu schlechteren Konditionen versichert werden können oder die Künstler, die aufgrund von stark schwankenden Gehalt den monatlichen Beitrag nicht ohne Weiteres aufbringen können, gibt es einige Alternativen. Eine alternative Absicherung bringt nicht den gleichen Schutz wie eine private Berufsunfähigkeitsversicherung, hilft aber trotzdem, finanzielle Probleme vorzubeugen.

Kontaktieren Sie uns gerne. Mit unserer langjährigen Erfahrungen helfen wir Ihnen kostenlos eine adäquate und zuverlässige Absicherung gegen das Risiko der Berufsunfähigkeit zu finden.